Cosa c’è dietro il Gas russo?

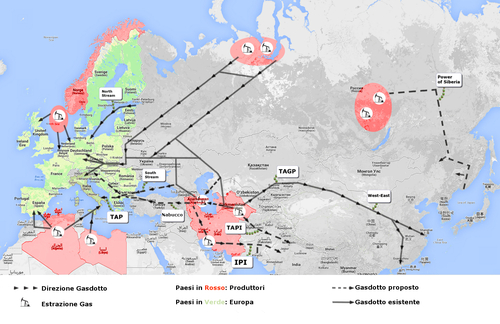

Una settimana fa è accaduto un fatto molto significativo per gli equilibri geopolitici del pianeta: è stato firmato l’accordo per la fornitura alla Cina di 38 miliardi di metri cubi di gas all’anno (bcm/y) dalla Russia (anzi dall’URSS come dice il comunicato ufficiale di Gazprom).

Il gasdotto si chiamerà Power of Siberia, avrà una capacità di trasporto di 61 bcm/y e sarà in funzione nel 2017. Il prezzo di vendita (350 US$ per 1000 mc) sarà dell’8% inferiore a quello di vendita all’UE e del 9% inferiore a quello che la Cina paga ai paesi centro asiatici.

Lo scacchiere dell’energia asiatica influenza profondamente le dinamiche europee. Analizzando le principali connessioni possiamo capire a che gioco stanno giocando visto che Cina ed India sono i Paesi più popolosi del mondo.

Nel 2010 fu inaugurato il gasdotto TAGP (chiamato anche CAGP ovvero Central Asia Gas Pipeline) che nel 2013 ha portato 30 bcm/y di gas turkmeno alla Cina*. Nel 2012 fu siglato un accordo per incrementare la fornitura turkmena alla Cina fino a 65 bcm/y. L’altro player asiatico, l’India, usa per il suo sviluppo lo stesso bacino di provenienza.

E’ in corso di definizione l’accordo finale per la fornitura all’India del gas turkmeno mediante il gasdotto TAPI (Turkmenistan-Afghanistan-Pakistan-India Pipeline) che attraverserà l’Afghanistan ed il Pakistan. Trasporterà 33 bcm/y e sarà operativo dal 2017.

Il TAPI si interconnette con l’IPI (Iran-Pakistan pipeline) che fornirà 40 bcm/y di gas Iraniano all’India per il tramite del Pakistan. Chi è che possiede il gas? La Russia è la prima al mondo per riserve, secondo l’Iran, quarto il Turkmenistan. (Fonte: Eni report Oil & Gas 2013)

La Russia esporta (dati del 2012) complessivamente 190 bcm/y di cui 130 verso l’UE che dipende per il 35% del suo fabbisogno attuale dal gas russo (fonte: BP statistical review of world energy 2013). Il Turkmenistan fornisce 38 bcm/y a Cina ed India.

Come questi numeri si traducono in valore economico? L’UE paga 50 miliardi di $ l’anno alla Russia che incassa complessivamente 70 miliardi di dollari all’anno dalla vendita del gas.

Negli ultimi anni la nostra dipendenza dalla Russia è aumentata. I consumi totali della UE si sono ridotti dai 530 bcm/y del 2005 a 460 bcm/y del 2012 ma le importazioni sono rimaste costanti. Sono infatti diminuite di pari quantità le produzioni interne (fonte: CDP Studio di settore sul gas; 2013). Anche i consumi Italiani sono passati dai 84 bcm/y del 2005 ai 73 del 2012 e le importazioni ridotta da 75 a 66 (fonte: Eni report Oil & Gas 2013) . L’Italia dipende per il 28% del suo fabbisogno dal gas russo (fonte: BP statistical review of world energy 2013).

La Russia, dopo l’accordo con la Cina, espande suo il mercato e può parzialmente svincolarsi dalla UE.

L’UE ha invece sempre più bisogno del gas russo.

Per molti anni dalla fine dell’era sovietica la Russia ha immesso nelle sue tubature gas turkmeno per venderlo alle nazioni dell’UE. Il prezzo di acquisto era pari a circa un quarto del prezzo di vendita. Perfino nel 2008 il prezzo del gas turkmeno era di 150 US$ per 1000 mc mentre quello di vendita all’UE era di450 $/ per 1000 mc.

I grandi giacimenti centroasiatici sono quindi indirizzati verso la Cina e l’India mentre l’Europa ha perso la possibilità di una reale e profonda differenziazione dei suoi fornitori di gas. Abbiamo infatti perso la partita sulla realizzazione del gasdotto Nabucco (l’alternativa reale alla differenziazione delle fonti) che avrebbe dovuto portare in Europa il gas azero, quello turkmeno ed avrebbe dovuto essere collegato ai grandi giacimenti iraniani.

La Russia tramite Gazprom ha esercitato forti pressioni per il fallimento del progetto.

Nell’aprile 2003 fu firmato un accordo per la fornitura di 100 bcm/y di gas turkmeno alla Russia a partire da 2010 fino al 2028 o un totale di 2000 Mmc entro il 2028(**) . Quest’accordo ha “sottratto” la disponibilità di gas turkmeno all’esportazione verso l’UE.

Barroso, presidente della Commissione Europea dal 2004, dopo l’accordo tra Cina e Russia dichiara che va potenziato il corridoio meridionale per aumentare la differenziazione dei paesi fornitori di gas.

Dov’era Barroso quando la Russia si è opposta alla realizzazione del gasdotto transcaspico per collegare l’UE con il Turkmenistan?

Dov’era Barroso quando si trattava di fare pressione per la realizzazione del gasdotto Nabucco?

Dov’era Barroso quando la Russia, in combutta il governo Berlusconi, ha spinto per il gasdotto South Stream che fornirà 65 bcm/y (un terzo delle importazioni complessive) di gas all’UE?

Solo la Germania ha difeso i suoi specifici interessi (dipendendo per il 38% dal gas russo spingendo per la realizzazione del North Stream che la collega direttamente alla Russia. Il cancelliere tedesco dell’epoca, Gerhard Schröder, alla fine del suo mandato nel 2005 fu nominato da Gazprom a capo del consorzio North Stream che ha realizzato il gasdotto.

Che dire poi della politica dell’ENI dell’era Scaroni? Nel 2005 ha allungato il contratto take or pay con la russa Gazprom fino al 2036 legando mani e piedi all’Italia all’imperialismo dello zar Putin. Il motivo è semplice: di fronte ad una riduzione della domanda del 13% (2005/2012) il prolungamento del contratto produce un incremento di perdite visto che il gas non ritirato viene comunque pagato per il 30%. Il sig. Scaroni durante l’audizione tenuta il 2 aprile in Senato ebbe a dire che un eventuale surplus di disponibilità contrattuale sarebbe stato compensato dalla riduzione della fornitura algerina. L’Italia diventerebbe, quindi, ancora più dipendente dal gas russo. Ma non dovevamo diversificare le fonti?

Il gasdotto TAP che condurrà nell’Unione Europea 10 bcm/y di gas dell’Azerbaijan, è la foglia di fico che nasconde la sconfitta della strategia europea sul gas. Solo il 2% del fabbisogno dell’UE sarà coperto dal TAP.

E’ pensabile adesso di ritornare sui nostri passi e uscire dal dominio russo sul gas?

Un’infrastruttura energetica importante come un gasdotto ha bisogno di molti anni dalla sua ideazione alla sua entrata in esercizio. La strada di un ripensamento sul Nabucco è difficilmente praticabile.

La Russia differenziando il suo mercato ad ovest e con la posizione egemone che ha in Europa, può facilmente imporre il suo volere avendo costretto l’UE nella sua “tenaglia energetica”.

L’Unione Europea ha una strada davanti. Quella di ridurre il suo fabbisogno di gas puntando in maniera decisa sull’efficienza energetica e sulle rinnovabili. Il nord Europa (le zona “fredda”) può e deve fare molto sull’efficienza (comparto edilizio), il sud Europa (la zona “calda”) deve fornire la potenza solare e tutta insieme investire sulla generazione distribuita.

Non sarà lo shale gas statunitense (oltretutto praticamente non disponibile per l’esportazione) a liberarci dall’imperialismo russo e tantomeno è pensabile ritornare all’imperialismo USA.

Quand’è che l’UE penserà che è ora di crescere e pensare ad una strategia che la liberi dall’egemonia di quelle che una volta erano definite superpotenze?

Questo inquadra la situazione in cui l’UE e l’Italia si trovano in questo momento. Il 3 giugno scorso abbiamo presentato una mozione su cosa può fare l’Italia per incentivare le fonti rinnovabili, abbandonando progressivamente il fossile. E di questo vi parlerò la prossima volta. Stay tuned.

*Il gasdotto lungo 1830 km attraversa il Tagikistan ed il Kazakistan e sono in costruzione le diramazioni per immettere nel tubo il gas tagiko e kazako. Si connette al west-est gasdotto cinese (il più lungo gasdotto del mondo) raggiungendo lo sviluppo complessivo di 6810 km.

**La crisi del mercato europeo dal 2009 in poi ha comportato la riduzione di gas turkmeno importato dalla Russia a 30 Mmc/h

Andrea Cioffi, capogruppo M5S in Commissione VIII, Lavori pubblici e comunicazioni